Większe kary za brak ważnego OC

Nowe, wyższe kary dla właścicieli pojazdów bez ważnego OC oraz wzrost

cen ubezpieczeń komunikacyjnych – to jedne z najważniejszych zmian,

które weszły w życie od stycznia 2016 roku. Za brak ubezpieczenia OC

przez okres dłuższy niż 14 dni właścicielowi – w zależności od zarobków

i rodzaju posiadanego pojazdu – będzie groziła kara nawet do 3.700

złotych.

- Ok. 250 tysięcy pojazdów porusza się po naszych drogach bez

ważnego OC. Natomiast nie zawsze jest to zła intencja kierowcy. 40 proc.

kierowców nie wykupuje ubezpieczenia na kolejny rok ponieważ wydaje im

się, że ubezpieczenie przedłożyło się automatycznie. Natomiast

nie przedłuża się, bo nie opłacili poprzedniej składki w całości.

Kolejne grono 33 proc. kierowców stanowią osoby, które kupiły pojazd

i otrzymały od właściciela ważne OC. Ono również nie przedłuża się

na kolejny okres – mówi newsrm.tv Bartosz Salwiński, prezes zarządu

mfind.plJak wynika z danych Ubezpieczeniowego Funduszu Gwarancyjnego (UFG) ponad 70% kierowców poruszających się pojazdem bez ważnej polisy OC. I na tym nie koniec zmian, gdyż nadchodzący rok przyniesie też podwyżki. Komisji Nadzoru Finansowego we wrześniu 2015 roku zwróciła się do Towarzystw Ubezpieczeniowych o zakończenie wojny cenowej. Inicjatywa ta może już w niedalekiej przyszłości spowodować wzrost cen polis komunikacyjnych, a to z kolei z pewności wyraźnie wpłynie na rozwój wirtualnych narzędzi umożliwiających zakup najbardziej atrakcyjnej opcji ubezpieczeniowej.

Jak wynika z badań przeprowadzonych przez mfind.pl, aż 82% Polaków słyszało o możliwości zakupu ubezpieczeń OC/AC przez internet, a już 30% skorzystało z zakupu polisy OC/AC online. Zebrane dane pokazują również, że aż 95,5% Polaków kupujących polisy ubezpieczeniowe przez internet jest zadowolonych z przeprowadzonej transakcji. Co więcej, klienci, którzy już raz zakupili polisę drogą cyfrową, chętnie skorzystają z tej formy ponownie – trend ten potwierdza ponad 97% badanych. Dla 59% Polaków cena składki OC/AC jest priorytetowym kryterium podczas zakupu polisy. Z kolei dla 50,7% najważniejszy jest zakres usług, które obejmuje ubezpieczenie.

Zakres obowiązkowego ubezpieczenia OC jest regulowany Ustawą. Według jej zapisów zakład ubezpieczeń sprawcy zdarzenia ponosi odpowiedzialność za szkody wyrządzone przez niego w ruchu drogowym. Limity odpowiedzialności ubezpieczycieli przypadające na jedno zdarzenie są wysokie:

- 5 milionów euro na szkody wyrządzone na osobach, a w tym m.in. koszty leczenia, rehabilitacji, hospitalizacji, renty w przypadku niezdolności do pracy, renty w przypadku śmierci poszkodowanego i wszystkie koszty związane z oszacowaniem wysokości odszkodowania)

- 1 milion euro na szkody wyrządzone na mieniu, a w tym przede wszystkim: koszty naprawy pojazdów, holowania, wynajęcia pojazdu zastępczego oraz koszty naprawy mienia publicznego i prywatnego uszkodzonego podczas zdarzenia drogowego

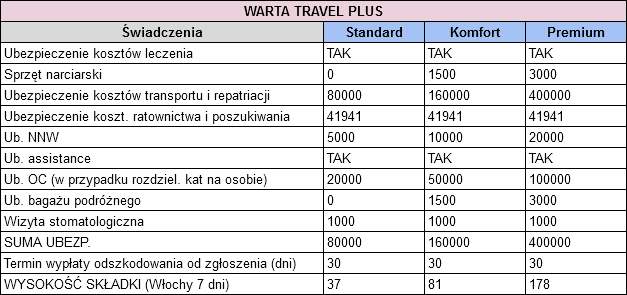

Warta

jak na jednego z liderów rynkowych przystało, oferuje szeroką gamę

ubezpieczeń podróży zagranicznej. Problem w tym, że klient może się w

tych wszystkich pakietach pogubić (3 pakiety po 3 warianty). Nie

szukajcie też w OWU wzmianki o wariantach Standard, Komfort i Premium -

zostały stworzone tylko dla ułatwienia klientowi wyboru ale nie są

faktycznym pakietem przewidzianym w ofercie towarzystwa. Pogubiliście

się? No właśnie... Na szczęście jeśli przebrniemy już przez formalności i

przejdziemy do wyboru ubezpieczenia będzie już znacznie łatwiej.

Warta

jak na jednego z liderów rynkowych przystało, oferuje szeroką gamę

ubezpieczeń podróży zagranicznej. Problem w tym, że klient może się w

tych wszystkich pakietach pogubić (3 pakiety po 3 warianty). Nie

szukajcie też w OWU wzmianki o wariantach Standard, Komfort i Premium -

zostały stworzone tylko dla ułatwienia klientowi wyboru ale nie są

faktycznym pakietem przewidzianym w ofercie towarzystwa. Pogubiliście

się? No właśnie... Na szczęście jeśli przebrniemy już przez formalności i

przejdziemy do wyboru ubezpieczenia będzie już znacznie łatwiej.